[환율 상승] 원화 가치가 더 떨어지는 이유 (feat. 자본 유출)

하루가 다르게 달러 환율이 상승하고 있습니다.

달러 환율은 글로벌 금융위기 이후 13년 5개월 만에 1,370원을 돌파해 1,400원이 목전입니다.

킹달러의 시기를 맞아 다른 국가의 통화들도 가치가 평가절하되고 있습니다.

그러나 우리나라의 원화 가치 하락이 더 가파르게 진행되고 있는 상황입니다.

7월 말 대비 8월 말 환율 기준으로 다른 나라의 통화들이 우리나라 원화 대비 가치가 얼마나 변동했는지 즉, 우리나라 돈 보다 값이 더 나가는지 덜 나가는지를 비교한 표입니다.

43개국 중에 우리나라 원화보다 가치가 덜 나가는 통화는 영국의 파운드(원화 대비 -1.05%), 스웨덴의 크로나(원화 대비 -1.18%), 아르헨티나의 페소(원화 대비 -2.21%) 뿐입니다.

빠른 속도로 외국 자본이 빠져나가는 신흥국 인도, 태국, 베트남 통화보다도 우리나라의 원화 가치 하락이 더 큽니다. 킹달러라 불릴 만큼 달러가 초강세인 상황이라지만 유독 우리나라의 원화 가치가 더 크게 떨어지고 있는 것입니다.

우리나라의 원화 가치가 더 크게 떨어지는 이유는 무엇일까요?

원화 가치 더 크게 떨어지는 이유① 우리나라의 높은 자본시장 개방도

첫번째, 우리나라는 자본, 금융시장이 많이 개방되어 있습니다.

외국인들의 우리나라 자본, 금융 입출입이 다른 신흥국 대비 매우 쉽습니다.

외국인의 투자가 제한되어 있거나, 투자를 허용하더라도 한도를 제한한 다른 나라들에 비해 자본 장벽이 낮은 것이죠. 양준석 가톨릭대 경제학과 교수는 이에 대해 "한국은 자본시장 장벽이 낮아 주가, 원화 가치 등이 올라갈 땐 많이 올라가지만 내려갈 때도 유난히 많이 떨어진다."라고 했습니다. (중앙일보, 2022.09.04)

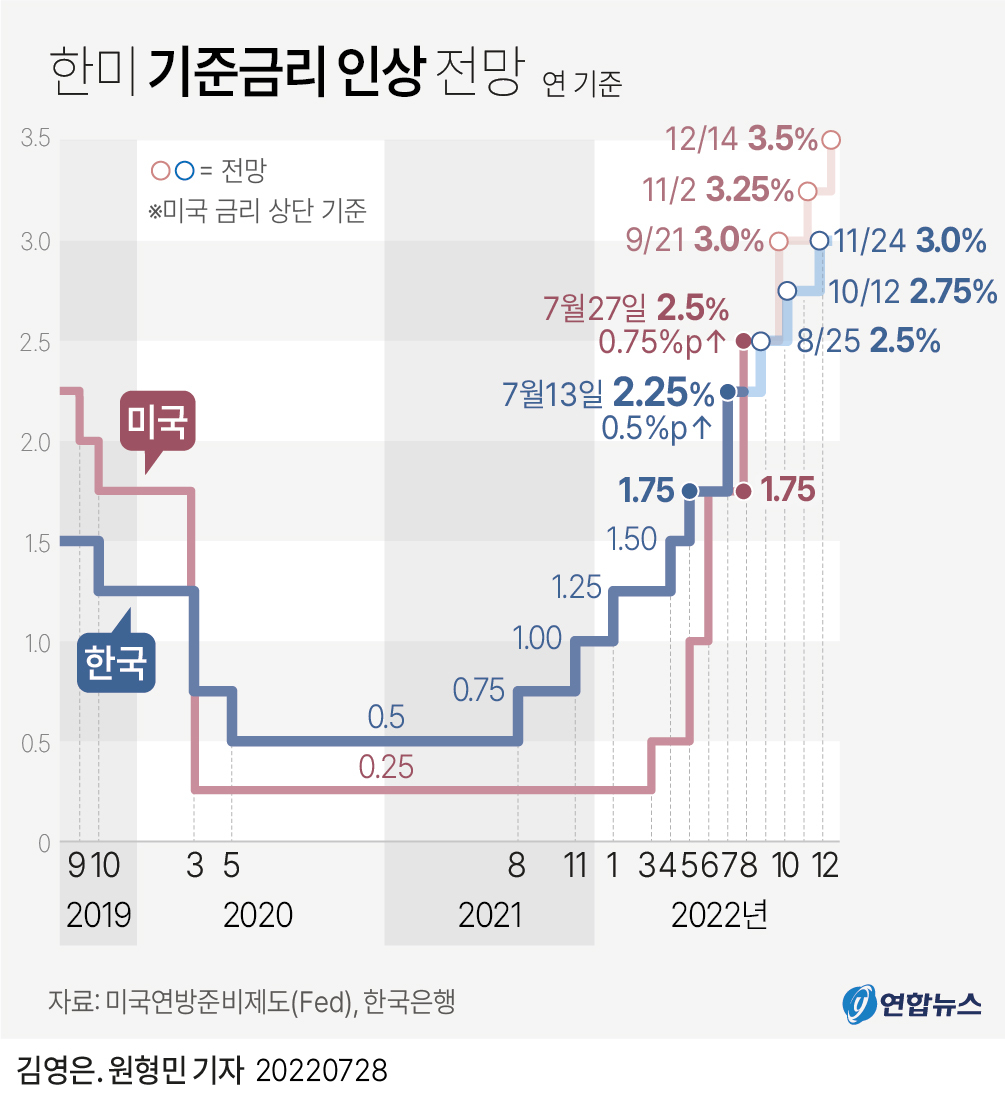

원화 가치 더 크게 떨어지는 이유 ② 한미금리역전

두번째, 한미금리역전입니다.

지난 8월 25일 0.25%P 금리를 인상한 영향으로, 우리나라의 기준금리와 미국의 기준금리 상단은 2.50%로 같습니다. 하지만 8월 25일 한국은행이 금통위에서 0.25%P 기준금리를 인상할 때까지, 7~8월 한 달간 우리나라보다 미국의 금리가 더 높은 한미금리역전 상황이었습니다.

그리고 9월 20~21일 미 연준(Fed)은 FOMC에서 최소 빅스텝 수준(금리 0.5%P)의 금리 인상이 단행될 것으로 예상됩니다. 기준금리를 결정하는 한국은행의 금융통화위원회는 10월 12일에 열립니다.

결국 또 한미 금리가 역전되는 상황이 예고되어 있는 것이나 다름없습니다.

한국보다 미국의 금리가 더 높아지면, 외국인 투자자 입장에서 기축통화인 달러를 보유하는 것이 더 좋습니다. 금리 즉, 돈 값을 더 높게 쳐 주니까요. 이에 원화를 팔고 달러를 사려는 수요가 높아집니다.

한국 금리 <미국 금리. 한국 돈값 < 미국 돈값. 다른 나라 통화에 비해 원화 가치가 더 떨어지는 이유입니다.

원화 가치 더 크게 떨어지는 이유 ③ 무역수지 악화

세 번째, 무역 수지 악화입니다.

글로벌 금융위기 이후 처음으로 환율이 고점을 찍은 것처럼,

무역수지도 금융위기 이후 처음으로 다섯 달 연속 적자를 기록했습니다.

8월 우리나라 수출액은 566억 7천만 달러로 전년 동기보다 6.6% 증가한 반면,

수입액은 661억 5천만 달러로 전년 동기보다 28% 늘어났습니다.

수입이 수출보다 더 많을뿐더러, 전년 대비 큰 폭으로 상승한 것입니다.

만약 내가 기업 투자자라면, 버는 돈 대비 쓰는 돈이 더 많은 기업에 투자하기 꺼려질 것입니다.

같은 이유로 수출 대비 수입이 크게 증가해 무역 수지가 적자가 나고 악화되면 해외 투자자들에게 우리나라의 투자 매력도는 떨어질 수밖에 없습니다.

원화 가치 하락 → 자본유출 우려

이렇게 원화 가치가 크게 떨어지면 우려되는 것, 바로 '자본 유출'입니다.

우리나라에 투자하는 해외 자금이 이탈되는 것이죠.

우리나라 증시에서 이런 자본유출 현상은 바로 나타나고 있습니다.

8월 말 제롬 파월 미 연준 의장이 금리 인상을 멈추지 않을 것임을 시사하자,

'앞으로도 미국이 금리 인상 → 달러 강세 지속' 이 더욱 분명해졌습니다.

지난달 2500선을 뚫기도 했던 코스피 지수는 9월 들어서 2400 극초반까지 떨어졌습니다.

외국인의 순매도가 급증했기 때문입니다.

이창용 한국은행 총재는 최근 잭슨홀 미팅 후 국내 언론 인터뷰에서

"지금 원화 가치가 주요국 화폐들에 비해 절하된 것이 아니다. 자연스러운 현상이다. 과거에도 한미 간 기준금리 역전 현상이 몇 차례 있었지만 자본 유출 측면에서 큰 문제가 없었다."

라며 자본유출에 대한 우려를 일축했습니다.

과거와는 달리 우리 경제의 펀더멘털이 강하기 때문에 자본 유출을 크게 염려하지 않아도 된다는 뜻이었는데요. 기관과 개인 투자자들의 해외 투자 때문에 자본이 해외로 나가고 있고, 채권 시장에서의 자본유출은 없기 때문에 자본유출의 위기는 아니라는 언급도 있었습니다.

하지만 주요국 통화 대비 원화 가치 절하 수준이 맨 처음 나온 그래프처럼 극명하게 보이니,

마냥 안심하기 어렵습니다. 이전 포스팅에서도 언급한 바 있지만, 과거 한미금리역전 당시와 다르게 환율이 급격하게 올라 있고 무역수지가 심한 적자 상황인 것 또한 자본유출 우려를 불식하기 어려운 이유입니다.

자이언트 스텝 이유와 한미 금리 역전 총정리

자이언트 스텝 이유와 한미 금리 역전 총정리 미 연준 자이언트 스텝 이유 (현지기준) 6월 15일, 미국 연방준비제도가 한 번에 금리를 0.75% 인상했습니다. 연준이 한번에 0.75% 금리 인상에 나선 것

econoclass.tistory.com

환율이 가파르게 오르는 걸 막으려면 기준 금리 인상을 통해 한미 금리격차를 최소화하는 것이 현재로서는 가장 빠르고 확실한 방법일 듯합니다. 하지만 지난 몇 년 간 크게 증가한 가계 부채가 걸림돌로 작용할 것입니다. 칼을 대지 않고 출혈 없이 병을 고칠 방법은 없어 보입니다.

환율 상승, 금리 상승은 한동안 이어질 것입니다. (그 끝을 알 수 없는 게 가장 어려운 것)

바로 영향을 받는 자산은 주식, 부동산이겠죠. 잠깐의 반등에 설레서는 안 되겠습니다.

오늘은 환율 상승과 이에 따른 원화 가치 하락으로 자본 유출에 대한 우려에 대해 알아보았습니다.

읽어주셔서 감사합니다.

'지또의 슬기로운 생활 > 경제' 카테고리의 다른 글

| 역대급 엔저, 엔화 약세 전망 (2) | 2022.09.08 |

|---|---|

| 중국 부동산 위기 총정리 (0) | 2022.09.07 |

| 미국 금리 전망 알아보는 법 (0) | 2022.09.04 |

| 킹달러 시대, 달러 환율 상승 전망 (환율 상승 과거와는 다른 이유) (0) | 2022.09.01 |

| 2022 잭슨홀 미팅, 파월 의장 연설 정리 (2) | 2022.08.29 |

댓글