양적 긴축 총정리

6월 1일부터 미국 연방준비제도(Fed·Federal Revserve System)가 양적 긴축(QT·Quantitative Tightening)에 착수했습니다. 이에 따라 6월의 첫 거래일부터 미국 뉴욕 증시의 3대지수인 다우지수와 S&P 500 지수, 나스닥 지수는 각각 0.54%, 0.75%, 0.37% 떨어지며 일제히 하락했습니다. 5월 말 상승세를 이어가던 국내 코스피도 2700을 목전에 두고 6월 2일 1% 하락 마감했습니다.

오늘은 미 연준의 양적긴축에 대해 알아보겠습니다.

양적 긴축이란

양적긴축이란 중앙은행이 시중에 풀린 유동성을 회수하는 것을 뜻합니다.

중앙은행이 보유 자산을 축소하여 시장에 풀린 돈을 줄이는 것이기 때문에 양적 긴축은 ‘대차대조표 축소(B/S·Balance Sheet 축소)’라고도 합니다.

양적 긴축 방법

시장에 풀린 돈을 줄이는 방법은 양적 완화와는 반대로 하면 된다고 생각하면 됩니다.

양적 완화가 경기를 부양하기 위해서 중앙은행이 국채 등을 매입해 유동성을 공급하는 것이라면, 양적 긴축은 중앙은행이 사들였던 채권을 매각하거나 만기가 도래한 채권의 만기 연장을 거절하는 방식으로 시행됩니다.

중앙은행이 보유한 채권을 매각하면 채권을 팔은 돈을 중앙은행이 보유하면서 시중의 돈을 거둬들일 수 있습니다. 또한 중앙은행이 만기 도래 채권의 연장을 거절하는 경우에는 중앙은행에 채권을 팔아 돈을 빌린 기업이나 은행은 빌린 돈을 갚아야 합니다. 중앙은행은 이렇게 돌려받은 돈을 쌓아둠으로써 시중의 유동성을 회수할 수 있습니다.

이외에 지급준비금을 축소하는 방법도 있습니다.

지급준비금이란 예금자들이 돈을 찾아갈 것에 대비해 은행이 예금액의 일정 부분을 남겨둔 돈입니다. 중앙은행 또한 지급준비금을 갖고 있어 시중 은행들이 지급준비금이 부족할 때 도와주는 장치로 활용할 수 있습니다. 그런데 중앙은행이 이 지급준비금을 축소하면 시중은행에 지급준비금을 지원하는 기준이 더 올라가므로, 시중은행은 리스크를 대비해 자체의 지급준비금을 더 준비하고 그 영향으로 시중의 유동성이 줄어듭니다.

2022년 양적 긴축 시행의 배경

코로나19로 인한 팬데믹 이후 미국 연준은 코로나 확산으로 인한 경기 둔화를 막기 위해서 시중에 돈을 풀어왔습니다. 시중에 돈이 돌아야 경제도 살아나기 때문입니다.

2020년에서 2021년, 코로나19 팬데믹 2년간 미국 연준은 기준 금리를 인하해 거의 제로에 가깝게 운영했습니다. 금리가 낮아지자 투자가 늘어나고, 경기는 활성화 되었습니다. 이에 더해서 연준은 기준 금리 인하보다 더 강력한 경기 부양 정책인 양적 완화를 시행했습니다. 이때 연준은 매월 1200억 달러씩 채권을 매입해왔습니다.

그 결과 코로나19로 인한 경제 붕괴는 일어나지 않았지만, 시중에 많은 돈이 풀리게 되면서 돈의 가치가 떨어져 물가가 빠르게 상승하기 시작했습니다. 오늘날의 인플레이션입니다.

급격한 인플레이션을 해결하기 위해 연준은 출구전략을 시행하기 시작했습니다.

출구전략이란 경기 부양을 위해 취했던 각종 완화 정책을 경제에 부작용을 남기지 않으며 서서히 거둬들이는 것입니다.

출구전략 첫 번째는 테이퍼링입니다. 테이퍼링이란 ‘점점 가늘어지다, 점점 뾰족해지다’라는 뜻으로, 양적 완화 규모를 조금씩 축소하는 것을 의미합니다. 채권의 매입 규모를 서서히 줄이는 것입니다.

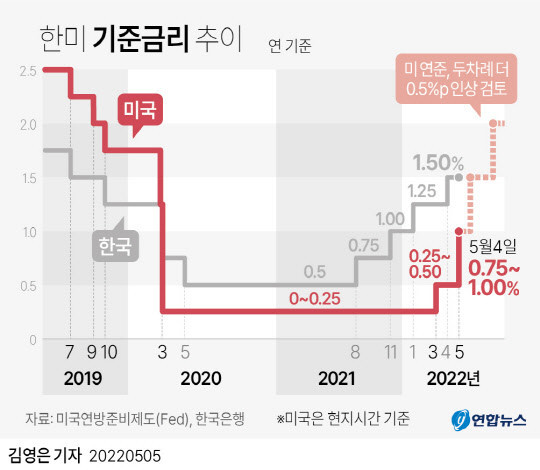

출구전략 두 번째는 기준 금리 인상입니다. 연준은 지난 3월과 4월 기준금리를 차례로 인상했습니다. 그 중 4월에는 한번에 0.5%의 금리를 올린 탓에 ‘빅스텝’이라고 불리는데, 이달에도 연준의 빅스텝이 예상되고 있습니다.

그리고 출구전략의 마지막 단계가 바로 양적 긴축입니다.

미국의 개인소비지출(PCE)물가는 전년 대비 6.3% 상승하였고, CPI 기준 미국 소비자 물가 상승률도 8.3%로 혹자는 아직 물가상승률이 고점에 이르지 않았다고 할 정도로 향후 더 올라갈 가능성이 있는 상황입니다.

때문에 연준은 물가 안정을 위한 강력한 정책으로 양적 긴축을 시행하는 것입니다.

양적 긴축 과거의 사례와 다른점

양적 긴축은 재닛 옐런이 연준 의장으로 있던 지난 2017년~2019년에도 진행되었습니다.

이때가 연준이 사상 처음 양적 긴축을 시행했던 때입니다.

올해의 양적 긴축은 과거의 양적 긴축 사례와 규모와 속도 측면에서 차이가 있습니다.

먼저 속도입니다. 양적 긴축은 앞서 설명한 출구전략의 마지막 단계입니다. 통상 연준의 출구전략은 테이퍼링→금리 인상→양적 긴축 순으로 이루어집니다. 과거의 경우에는 미 연준이 2016년 12월 기준금리를 인상하고 1년 10개월 뒤인 2017년 10월에 양적 긴축을 시작했습니다. 그러나 이번 양적 긴축은 지난 3월 기준금리를 인상해 제로금리에서 벗어난지 3개월만에 착수되어 그 속도가 매우 빠릅니다. 지난해 시장은 연준이 단계적으로 금리를 인상한 후 2024년쯔음 양적긴축에 돌입할 것으로 예상했으나, 그 예상치를 훨씬 앞서서 진행되었습니다.

두 번째는 규모입니다. 2017년에 진행되었던 양적 긴축은 월 100억달러로 시작해 월 500억달러로 증가하였고, 2017년 10월부터 2019년 9월까지의 양적 긴축 기간 동안 6000억 달러의 연준 자산이 감축되었습니다. 그러나 올해는 연준의 발표에 따르면 월 475억 달러로 양적 긴축을 시작해 9월부터 그 규모를 월 950억 달러로 확대, 올해 말까지 반년동안 연준이 감축하려는 자산규모는 최대 5225억 달러입니다. 지난 2017년부터 2년간 연준이 시행했던 양적 긴축 규모를 반 년 만에 진행하는 것입니다.

양적 긴축 전망

양적 긴축은 시중의 유동성이 과하게 풀려 경기가 과열되고, 과도한 물가 상승이 일어났을 때 이를 잠재우기 위해서 시행되는 정책입니다. 그러나 양적 긴축은 시중의 유동성이 감소되어 경기 침체를 불러올 우려도 있습니다.

미국의 재무장관이었던 래리 서머스 하버드대 교수는 테이퍼링과 금리 인상, 양적 긴축이 동시에 진행될 경우 주가 하락으로 인해 경기가 장기 침체에 빠질 수 있다고 했습니다. 최근에는 미국의 최대 은행 JP모건스의 CEO인 제이미 다이먼이 양적 긴축이 우크라이나 전쟁과 더불어 경제에 허리케인을 불러일으킬 수 있다고 경고했습니다.

과거의 양적 긴축 사례를 보았을 때, 양적 긴축이 시행되어도 급격하게 시장의 유동성이 축소되지는 않았다는 점 때문에 악영향이 크지 않을 거라는 의견도 있습니다.

다만 앞서 말한 것처럼 올해의 양적 긴축은 과거와 속도와 규모 면에서 많은 차이가 있기 때문에 쉽사리 그 영향을 예측하기는 어려울 것 같습니다.

'지또의 슬기로운 생활 > 경제' 카테고리의 다른 글

| 환율에 대한 간단 정리(환율이 오르는 이유) (0) | 2022.06.07 |

|---|---|

| 엔저현상 이유 - 일본의 양적 완화 (0) | 2022.06.06 |

| 6월 택시,버스기사 지원금 총정리 (법인택시·전세버스·노선버스기사 지원금) (0) | 2022.06.04 |

| 6월 정부지원금 간단정리 (2) | 2022.06.02 |

| 임금피크제 총정리 (0) | 2022.05.30 |

댓글